Vestas had in 2022 en 2023 moeite om winst te maken en schortte zijn dividend aan aandeelhouders op.

1-10-2024

Waarom investeren in bedrijven die ‘hernieuwbare’ systemen produceren verliesgevend is

Door Steve Goreham.

In de krantenkoppen worden bedrijven aangeprezen die apparatuur voor hernieuwbare energie maken om in 2050 een netto-nul-uitstoot van kooldioxide te bereiken. Leveranciers van wind- en zonne-energiesystemen, fabrikanten van elektrische voertuigen, producenten van groene waterstof en andere bedrijven in groene apparatuur vormen een groeiend aandeel van de mondiale industrie. Maar de marktrendementen voor bedrijven die apparatuur voor hernieuwbare energie produceren zijn slecht, dus moeten beleggers voorzichtig zijn.

De Renewable Energy Industrial Index (RENIXX) is een wereldwijde aandelenindex die de 30 grootste industriële bedrijven ter wereld in de sector hernieuwbare energie omvat, gemeten naar marktkapitalisatie. Huidige RENIXX-bedrijven zijn onder meer Enphase Energy, First Solar, Ørsted, Plug Power, Tesla en Vestas.

Het Duitse IWR introduceerde op 1 mei 2006 de RENIXX met een initiële waarde van 1000 punten. Deze maand stond de RENIXX op 1013 punten, wat in wezen een nulwinst in waarde is over de afgelopen 18 jaar. Ter vergelijking: de S&P 500- index is in dezelfde periode meer dan verviervoudigd. De RENIXX is sinds 2021 al drie jaar op rij gevallen en heeft ongeveer de helft van zijn waarde verloren.

Fabrikanten van windturbines hebben de afgelopen drie jaar te maken gehad met grote financiële uitdagingen, ondanks de stijgende omzet. Stijgende kosten, hoge rentetarieven en projectvertragingen blijven de winstgevendheid van windenergieprojecten en leveranciers van apparatuur beïnvloeden. De aandelen van het Deense Vestas Wind Systems, ’s werelds grootste aanbieder, zijn de afgelopen zestien jaar slechts 7% gestegen, en de aandelenkoers van het bedrijf is sinds de piek in 2021 met 58% gedaald. Vestas had in 2022 en 2023 moeite om winst te maken en schortte zijn dividend aan aandeelhouders op.

Ook andere grote windenergieleveranciers hebben bewezen slechte investeringen voor aandeelhouders te zijn. De aandelen van Siemens Gamesa, de tweede turbinefabrikant, zijn sinds hun hoogtepunt in 2021 met 65 procent gedaald. Gamesa rapporteerde in 2023 een verlies van 4,4 miljard euro en ontving in datzelfde jaar een reddingspakket van 7,5 miljard euro van de Duitse overheid. Andere toonaangevende aanbieders van windenergie hebben sinds 2021 aanzienlijke koersverliezen geleden, waaronder het Chinese Goldwind (-77%) en het Duitse Nordex (-36%).

Tachtig procent van de zonnepanelen in de wereld wordt in China geproduceerd, en de zes grootste leveranciers zijn gevestigd in China. De zonnemodule-industrie lijdt onder overcapaciteit en hevige concurrentie. De aandelenkoersen van de zeven grootste aanbieders zijn sinds 2021 allemaal met ruim 50 procent gedaald. De aandelen van het Amerikaanse bedrijf First Solar zijn sinds 2021 gestegen, maar liggen nog steeds onder hun recordhoogte van 2008.

Tesla, opgericht in 2003, bleef tot 2018 het enige pure, beursgenoteerde EV-aandeel. Tegen het einde van 2021 was de waarde van Tesla gestegen tot ruim $1 biljoen, waardoor het een hogere marktwaarde had dan Toyota, Volkswagen, Mercedes-Benz, General Motors, Ford, BMW en Honda samen. Maar Tesla is de uitzondering.

Maar voor het grootste deel zijn de blootstelling aan bedrijven in elektrische voertuigen (EV) zeer slechte investeringen geweest. Tussen 2020 en 2024 gingen 31 EV-bedrijven naar de beurs in de VS. Slechts één van deze 31 bedrijven, het Chinese bedrijf Li Auto, heeft zijn aandelenkoers sinds de beursintroductie zien stijgen. Dertig EV-bedrijven zagen hun aandelenkoersen dalen, de meeste drastisch.

EV-bedrijven waarvan de prijzen sinds de beurs zijn gedaald , zijn onder meer Fisker (-99%), Nikola (-94%), NIO (-50%), Lucid Group (-75%) en Rivian (-88%). Nog eens zes van de 31 bedrijven gingen failliet. Tesla en de Chinese bedrijven BYD en Li Auto zijn de enige EV-bedrijven die vandaag de dag winstgevend zijn .

ChargePoint is ’s werelds grootste aanbieder van laadstations voor elektrische voertuigen (na fabrikant van elektrische voertuigen Tesla), met meer dan 25.000 laadstations in de Verenigde Staten en Canada. ChargePoint ging in 2021 naar de beurs door te fuseren met Switchback Energy Acquisition Corporation , ter waarde van $ 2,4 miljard. Tegenwoordig wordt het bedrijf gewaardeerd op ongeveer $585 miljoen, een daling van 76% sinds 2021. In het boekjaar 2024 verloor ChargePoint $458 miljoen op een omzet van $507 miljoen.

Het is niet duidelijk of een laadbedrijf geld kan verdienen. Snelle EV-laders met een vermogen van 50 kilowatt kosten ongeveer vijf keer zoveel als traditionele benzinepompen. Tachtig procent van de elektrische voertuigen wordt thuis opgeladen, waardoor de behoefte aan openbare laadpalen afneemt. ChargePoint, EVgo, Wallbox, Allego en Blink Charging worden nu gewaardeerd tegen een fractie van hun oorspronkelijke IPO-prijs. Geen van de EV-laderbedrijven is winstgevend, zelfs niet met aanhoudend hoge overheidssubsidies.

Plug Power is een toonaangevende leverancier van waterstofenergiesystemen, waaronder batterijcellen voor waterstofvoertuigen en elektrolyzers voor de productie van groene waterstof. Het bedrijf werd opgericht in 1997 en ging in oktober 1999 naar de beurs tegen een prijs van ongeveer $ 160 per aandeel.

In zijn 27-jarige geschiedenis heeft Plug Power echter nog nooit winst gemaakt. Volgens financiële rapporten leed het bedrijf in 2024 een verlies van $1,45 miljard, vergeleken met een verlies van $43,8 miljoen in 2018. De huidige aandelenkoers bedraagt minder dan $2 per aandeel.

Traditionele gevestigde exploitanten realiseren zich dat hernieuwbare activa een slechte deal kunnen zijn. Ford verloor in 2023 $4,7 miljard door 116.000 elektrische voertuigen te verkopen , dat is meer dan $40.000 per voertuig. De windturbineactiviteiten van General Electric verloren in 2023 $1,1 miljard.

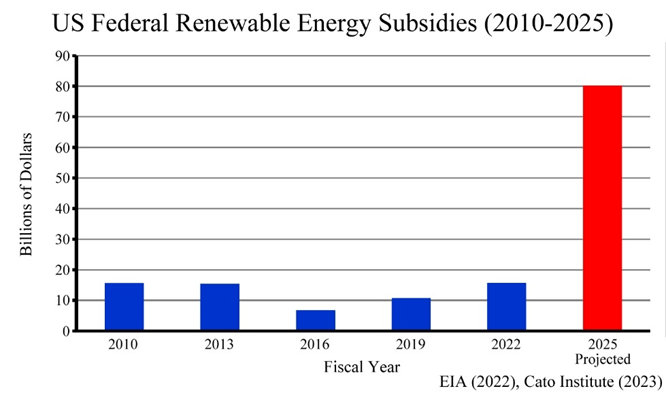

De Amerikaanse overheid verstrekte tussen 2010 en 2022 tussen 7 en 16 miljard dollar per jaar aan subsidies aan bedrijven op het gebied van hernieuwbare energie. Het Cato Instituut schat echter dat de subsidies in het fiscale jaar 2025 zullen stijgen tot ongeveer $80 miljard als gevolg van de goedkeuring van de Inflation Reduction Act in 2022.

Zonder de angst voor door de mens veroorzaakte klimaatverandering en de toenemende overheidssubsidies en eisen zouden veel van deze groene bedrijven niet bestaan. Het is twijfelachtig of koolstofdioxidepijpleidingen, zware elektrische vrachtwagens, offshore windturbines, groene waterstofbrandstofcentrales en EV-laadstations levensvatbaar zouden zijn op niet-gesubsidieerde kapitaalmarkten.

Het afgelopen jaar zijn toonaangevende financiële bedrijven teruggekomen op hun verplichtingen op het gebied van de klimaatverandering . Bank of America, JP Morgan, State Street en Pimco trokken zich terug uit de Climate Action 100+, die tot doel heeft bedrijven en beleggingsfondsen te dwingen klimaatproblemen aan te pakken en beleid op het gebied van milieu, maatschappij en bestuur (ESG) te voeren. Maar het is moeilijk om in duurzame energiebedrijven te investeren als ze geld verliezen.

***

Steve Goreham is een spreker over energie, het milieu en openbaar beleid en auteur van het bestsellerboek Green Breakdown: The Coming Renewable Energy Failure.

Oorspronkelijk gepubliceerd in RealClear Energy .

Link hier.

***

0 reacties :

Een reactie posten