Er is een hoop te doen over de spaarrente.

Een hoop gedoe over de spaarrente

Er is een hoop te doen over de spaarrente. Mensen zijn boos omdat de banken grote winsten maken terwijl ze de gestegen rente onvoldoende doorgeven aan spaarders. Misschien is het goed om enig perspectief te schetsen.

Begin 2015, voordat de ECB met haar beleid van kwantitatieve verruiming begon, hield het gezamenlijke bankwezen in het eurogebied voor 366 miljard euro tegoeden bij de ECB aan. Kwantitatieve verruiming creëert overliquiditeit in de economie. Die slaat uiteindelijk altijd neer bij de banken omdat niemand meer bankbiljetten in de portemonnee zal stoppen. Banken stallen die overliquiditeit bij de ECB. Doordat de ECB de rente op tegoeden die banken bij haar aanhielden in 2014 al negatief had gemaakt, drong de vraag zich op of de banken die negatieve rente ook bij spaarders in rekening zouden brengen. Aanvankelijk deden ze dat niet. Naarmate de bedragen aan overliquiditeit toenamen en de ECB de rente verder verlaagde, namen de problemen voor de banken toe en kregen specifieke groepen, zoals mensen met veel spaargeld en bedrijven toch te maken met de negatieve rente.

Begin 2020 was het bedrag dat de banken bij de ECB aanhielden door de toenemende overliquiditeit opgelopen tot 1.867 miljard euro. Daarover werd inmiddels een negatieve rente geheven van 0,5%. Toen de pandemie uitbrak ging het beleid van kwantitatieve verruiming in de hoogste versnelling en daarmee de creatie van overliquiditeit. De bancaire tegoeden bij de ECB liepen op tot bijna 4.600 miljard euro medio 2022.

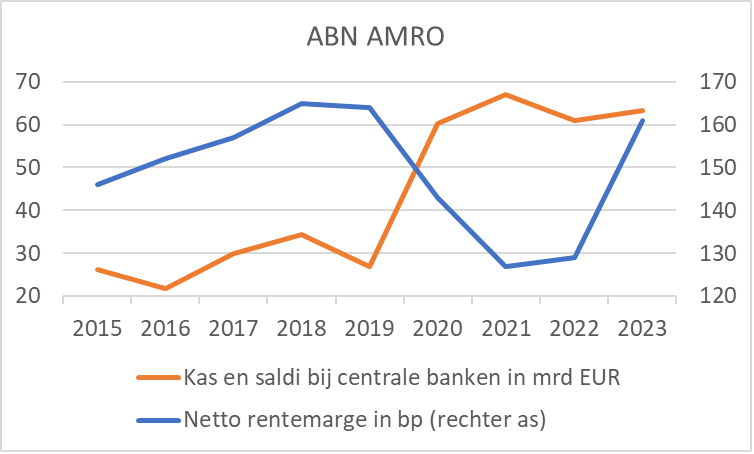

Het eerste plaatje laat zien hoe dat bij ABN Amro uitpakte. Bij de andere grootbanken in Nederland is het beeld niet wezenlijk anders. Toen het tegoed van ABN AMRO bij de ECB in 2020 door het beleid van de ECB fors toenam, daalde de rentemarge van de bank scherp. Logisch, want de ECB bracht negatieve rente in rekening die niet volledig aan alle spaarders werd doorgegeven.

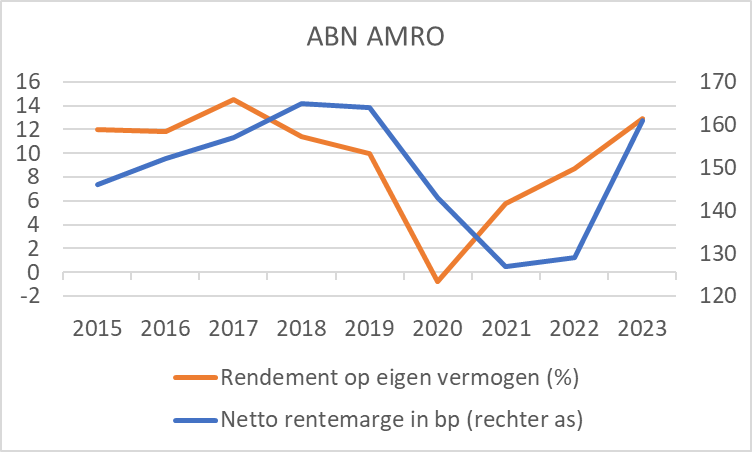

Het tweede plaatje laat zien dat het rendement op eigen vermogen tegelijkertijd een gevoelige tik kreeg. In 2020 maakte ABN AMRO zelfs verlies. Dat kwam niet alleen door de dalende rentemarge, maar ook door de recessie dat jaar en de daarmee samenhangende kredietverliezen en voorzieningen, al vielen de kredietverliezen achteraf mee en waren er te grote voorzieningen getroffen.

Toen de ECB in juli 2022 begon met renteverhogingen was dat voor de banken een hele opluchting. Inmiddels is de rentemarge weer terug op het niveau van voor de pandemie. Maar ook niet meer dan dat.

Inmiddels is ook het rendement op eigen vermogen hersteld. Sterker nog, in het tweede kwartaal van dit jaar behaalde ABN Amro zelfs een rendement op eigen vermogen van maar liefst 16,2% (eerste helft van het jaar gemiddeld 12,9%). Dat is erg hoog aangezien de bank eerder dit jaar een doelstelling formuleerde van 10% in 2024. ING bereikte in het tweede kwartaal dit jaar zelfs een rendement op eigen vermogen van 17,5%.

Wat moeten we er nu van denken? Als je de rentemarge vergelijkt met de periode voor de pandemie is die niet exceptioneel en lijkt al het geklaag misplaatst. De winstgevendheid is wel exceptioneel. Banken verdienen dus meer geld dan in het verleden niet door een excessieve rentemarge maar ofwel doordat ze hun efficiency hebben verhoogd of doordat ze hun niet-rente-inkomsten hebben opgevoerd.

In een markteconomie moeten consumenten wat mij betreft niet met een moreel appel komen, want ze kunnen met hun voeten stemmen. De vraag is waarom spaarders dat kennelijk onvoldoende doen om de banken ertoe aan te zetten de rentemarge te verlagen. Er zijn, ook op de Nederlandse markt, partijen te vinden die een groter deel van de rentestijging doorgeven dan de grootbanken. Is het overstappen naar een andere bank werkelijk een nauwelijks te nemen hindernis (en wat kunnen we daar dan aan doen?) of zijn de meeste mensen gewoon te lui en is het gemakkelijker om vanuit een luie stoel wat boze berichten over de banken de wereld in te sturen via sociale media?

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.

0 reacties :

Een reactie posten